先日、税理士変更してくれたお客さんとの打ち合わせにて

10年間数字の見方もよく分からず、会社が大きくなってしまったので、数字の見方等々アドバイスしてほしいという御要望がありました。ですので、本日より数回に分けて、中小企業の社長や個人事業主の方が、自身の財務諸表を見るときのポイントを投稿したいと思います。

まず、私が一番重要視しているところは、貸借対照表の「Cash(現金及び預金)」なのですが、その見方の前に、

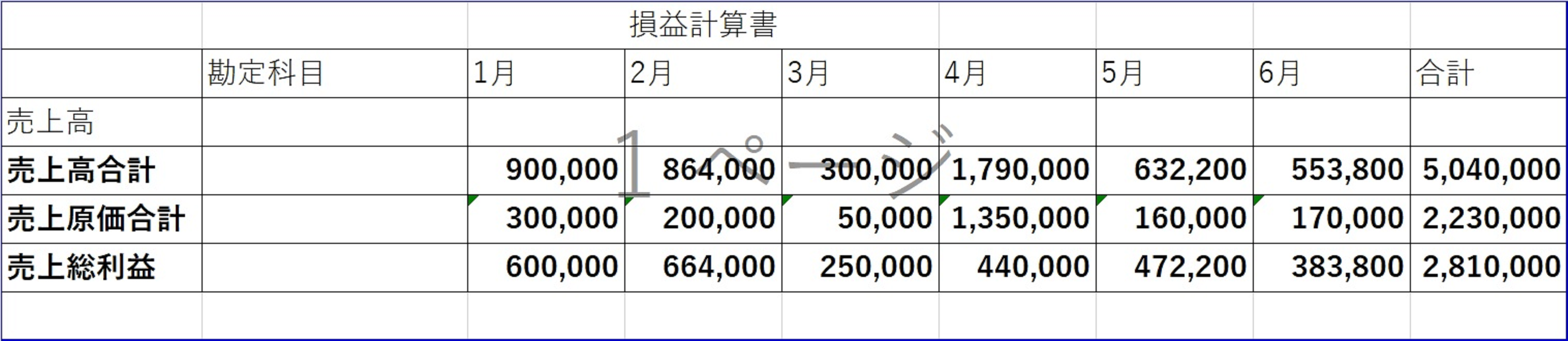

損益計算書という財務諸表方が、とっつきやすいかと思いますので損益計算書の見方を説明したいと思います。

損益計算書では、その企業を期間で区切った利益を計算いたします。

それを把握する際に、まず意識してほしいところは

「売上」と、「売上原価(仕入れ)」そしてその差引である「粗利(売上総利益)」です。

損益計算書は、この粗利の計算から始まります。

月々の売上金額の把握はしているという社長さん方。

その売上が、恒常的なものなのか、臨時的なものなのか、

また売上原価がそれぞれどちらに紐づくものか、把握できてるでしょうか。

売上原価をきちんと売上に対応する金額(発生主義)にできているでしょうか。

まずは、ここの把握が大切です。

損益計算書の粗利より下は、様々な経費が出てきます。

その使途を決めてゆくにあたり、

売上が恒常的なものなのか、臨時的なものなのか、の区別はとても大切で

それに対応する原価の把握も重要です。

今、会社の試算表が売上と売上原価、科目ひとつずつの会社は、

それを恒常的なもの、臨時的なものに分ける科目を作って分けてみてください。

今までとは違った数字の見え方がするかもしれませんよ。

この記事へのコメントはありません。